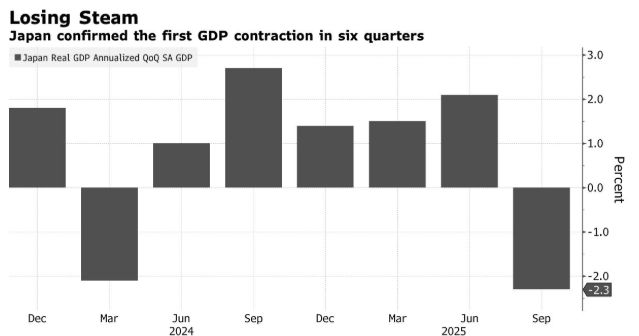

日本政府在一份修订后的报告中证实,截至9月份的三个月内,日本经济出现萎缩,这在一定程度上解释了首相高市早苗上个月宣布的经济刺激计划的合理性。

第三季度国内生产总值按年率计算下降2.3%,修正后的数据显示,企业支出和住房投资均弱于初步数据。这一降幅高于最初公布的1.8%,也是六个季度以来的首次下降。

疲软的经济数据印证了高市的刺激计划,该计划包含了疫情以来规模最大的新增支出。鉴于高市上任之初经济就已出现萎缩,这些数据可能为她未来继续加大支出提供依据,因为私人消费依然疲软,其他经济领域也缺乏增长动力。这些数据为日本央行下周晚些时候即将做出的政策决定增添了复杂性,但不太可能改变其逐步加息的既定路线。

野村证券经济学家野崎宇一郎表示:“高市可能会利用近期的经济放缓来为大规模刺激计划辩护。”但他补充说,鉴于日本的产出缺口几乎为零,高市很难继续以经济放缓为由刺激支出。“我认为,在经历了这次暂时的下滑之后,经济将在下一季度恢复正增长。”

为了减轻家庭的通胀负担,高市伸夫公布了一项刺激经济方案,计划新增支出17.7万亿日元(约合1140亿美元)。该方案的支出包括公用事业补贴和减税等价格纾困措施,以及主要针对小型企业的工资支持措施。

政府估计,如果这些措施在三年内生效,该方案将使日本国内生产总值(GDP)在未来三年内平均每年增长约1.4个百分点。缓解通胀对家庭的影响对高市政明至关重要,他的前任们之所以下台,部分原因正是民众对生活成本的不满情绪日益高涨。

与此同时,隔夜指数掉期显示,日本央行本月加息的可能性约为90%。此前,央行行长上田一夫上周曾强烈暗示,借贷成本即将上调。上田明确表示,央行将在即将召开的会议上考虑加息,这与他在今年1月上次加息前所用的措辞如出一辙。据知情人士透露,如果在此期间经济或金融市场没有出现重大冲击,日本央行官员已准备好在下周加息。

摩根大通证券首席日本经济学家藤田绫子表示:“日本央行本应在秋季就加息,现在有点落后了。仅仅因为一个季度的数据显示经济略有负增长,并不意味着上田行长在12月加息时就难以解释。”

展望未来,诸多风险笼罩着日本经济前景,其中包括日元再度走弱。日元兑美元汇率徘徊在155日元左右,加剧了通胀并抑制了私人消费。近期中日关系紧张也对旅游业和贸易构成威胁。高盛日本经济学家估计,来自中国大陆和香港的赴日游客数量可能减少一半,这将使日本经济增长率下降约0.2个百分点。

大和经济研究所高级经济学家神田圭二表示:“今年最后一个季度,受中美关系影响,旅游支出可能会受到负面影响,而特朗普的关税政策也可能抑制外部需求。不过,随着预期中收入的改善,消费应该会缓慢增长。总体而言,经济增速不会特别强劲,但复苏势头应该会持续下去。”