杰富瑞表示,受瑞银集团财富管理和投资银行业务盈利能力的推动,瑞银集团的股价可能会攀升至 2007 年以来的最高点。

分析师约瑟夫·迪克森将目标股价上调至60瑞士法郎,这是彭博社追踪的最高目标价,同时重申了买入评级。新的目标价意味着较周三收盘价有约50%的上涨空间,这将使该股接近全球金融危机前的水平。过去12个月,该股已上涨约60%。

迪克森在一份报告中写道,第二季度的业绩可能会巩固该券商对该股的高度看涨观点,他指出,该银行在美国的财富管理业务持续保持增长势头,其亚洲财富业务表现出色,而且他称该银行的投资银行部门“拥有合适的组合”。

2026年对于投资银行而言无疑是繁荣的一年。受人工智能公司和SpaceX创纪录的上市首日表现的推动,美国股票资本市场正经历着前所未有的新股浪潮。在并购领域,高盛集团已参与超过1万亿美元的交易,创下银行业达到这一里程碑的最快纪录。

迪克森表示,瑞银第一季度是其投资银行业务有史以来盈利最高的季度,“而且市场背景依然非常稳固”,该行在股票资本市场(ECM)领域非常活跃,尤其是在美国和亚洲。

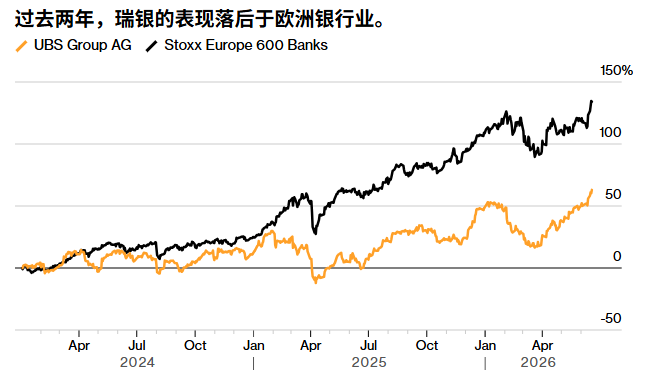

尽管如此,瑞银的股价表现仍落后于同行,今年迄今仅上涨11% ,略低于斯托克600银行指数。由于资本要求收紧的不确定性抑制了投资者的热情,这家瑞士最大的银行错失了近年来其他欧洲银行的部分涨幅。

瑞士议员们继续讨论瑞银集团于 2023 年紧急接管瑞士信贷后的监管改革。

迪克森写道,瑞银面临的可能结果从无需额外增资一级普通股资本到最坏情况下需要筹集数十亿美元不等。他的评估是基于近期种种迹象,这些迹象表明瑞士议会的辩论可能会促成一条更为温和的资本监管路径。

他补充说,该股票目前的估值约为杰富瑞对 2028 年有形账面价值预测的 1.4 倍,未能充分反映潜在结果的范围。

周四,瑞银集团在苏黎世的股价一度上涨 2.1%,达到自 2008 年 2 月以来的最高水平。